Nonostante il grande recupero del mercato nel 2023, c’è ancora un problema che tiene a freno il sentimento positivo: la prospettiva di una possibile recessione rimane reale. Tuttavia, Elyse Ausenbaugh, Global Investment Strategist di J.P. Morgan Wealth Management, ritiene che gli investitori abbiano motivo di essere ottimisti.

“Ci sono effettivamente molte cose per cui gli investitori possono sentirsi piuttosto fiduciosi in questo momento – a cominciare dall’economia”, ha opinato Ausenbaugh. “Nonostante i tassi di interesse più alti, l’economia è rimasta molto più resiliente di quanto molte persone temessero all’inizio di quest’anno.”

Ausenbaugh sottolinea anche che il mercato azionario “non è l’economia”, ma che sia o meno si verifichi una recessione, ritiene che il minimo sia già stato raggiunto. “Non pensiamo che le azioni torneranno ai minimi che abbiamo visto lo scorso ottobre”, ha aggiunto Ausenbaugh.

Infatti, mentre c’è ancora la possibilità di una recessione, i mercati stanno mostrando un miglioramento graduale e Ausenbaugh ritiene che gli investitori dovrebbero essere ottimisti per la seconda parte del 2023.

Con questo promettente quadro di sfondo, gli esperti di JPM stanno indicando agli investitori i titoli che potrebbero avere successo nell’anno a venire; vedono due azioni specifiche come potenziali vincitori, con un potenziale di crescita del 90%. Dopo aver esaminato i ticker nel database di TipRanks, è chiaro che il resto del mercato concorda, con entrambi che ottengono una valutazione di consenso “Strong Buy”.

Travere Therapeutics (TVTX)

Il primo titolo selezionato da JPM è Travere Therapeutics, un’azienda biotecnologica impegnata nella scoperta e nello sviluppo di trattamenti innovativi per malattie rare. Sebbene questa nicchia di ricerca biomedica presenti sfide a causa della rarità delle malattie, rendendo difficile condurre studi validi e attirare una base limitata di pazienti, presenta anche opportunità. Il campo delle malattie rare è spesso meno affollato a causa di queste difficoltà. Di conseguenza, un’azienda che introduce con successo un nuovo farmaco in questo mercato ha una chiara via al successo.

Travere ha fatto proprio questo. L’azienda vanta quattro prodotti allo stadio di commercializzazione: Cholbam e Chenodal dal suo portafoglio di trattamenti con acidi biliari; ThiolaEC, un farmaco profilattico per i calcoli renali di cistina; e Filspari, un farmaco approvato all’inizio di quest’anno per trattare la proteinuria nei pazienti adulti con nefropatia IgA. Inoltre, Travere ha una pipeline di ricerca dinamica con terapie promettenti per una varietà di condizioni, tra cui la malattia renale FSGS e i disturbi metabolici CTX e HCU.

All’inizio di questo mese, Travere ha annunciato di aver stipulato un accordo per vendere il suo portafoglio di acidi biliari – Cholbam e Chenodal, utilizzati nel trattamento di rare malattie epatiche – a Mirum Pharmaceuticals. La transazione vale fino a 445 milioni di dollari, con Travere che riceverà un pagamento anticipato di 210 milioni di dollari e potenzialmente altri 235 milioni di dollari in milestone basate sulle vendite. I proventi contribuiranno a finanziare la ricerca della pipeline dell’azienda.

Attualmente, uno dei progetti più interessanti in fase di sviluppo è pegtibatinase, un candidato farmaco in studio come terapia per l’omocistinuria classica, HCU. Questa è una condizione metabolica in cui il corpo non elabora l’aminoacido metionina e accumula tossine nel sangue e nell’urina. Alla fine di maggio, l’azienda ha annunciato risultati topline positivi dal Cohort 6 dello studio COMPOSE di Fase 1/2, uno studio clinico del candidato farmaco come terapia di sostituzione enzimatica per il trattamento dell’HCU classica. Travere sta attualmente collaborando con le autorità regolatorie per avviare uno studio di Fase 3 decisivo di pegtibatinase entro la fine di quest’anno.

La combinazione di un nuovo farmaco sul mercato e una pipeline in avanzamento ha catturato l’attenzione dell’analista di JPMorgan, Anupam Rama, che ha scritto nella sua recente recensione su TVTX: “In generale, vediamo un momento commerciale favorevole per Filspari (sparsentan) e dati chiave a breve termine per il prodotto, oltre a una maggiore considerazione da parte del mercato per il potenziale di pegtibatinase nell’omocistinuria (HCU), come leve di crescita per le azioni di TVTX nei prossimi 12-18 mesi… Dal punto di vista della valutazione, vediamo il valore delle azioni di TVTX nel range tra high-teens e bassi 20 dollari per azione, basandoci sulle nostre stime conservative per Filspari + prodotti commerciali esistenti + liquidità”.

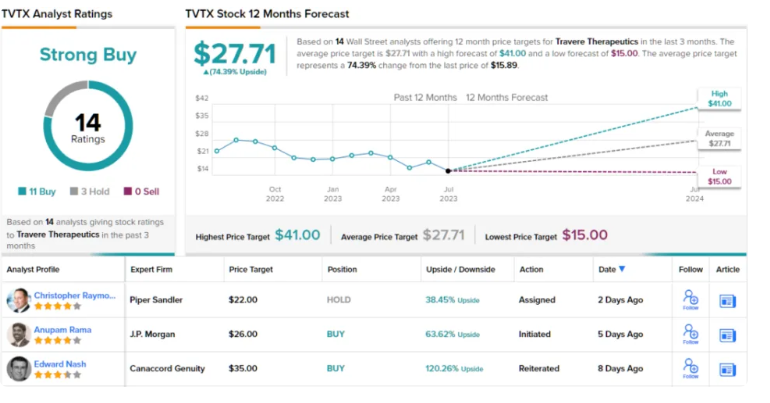

Insieme a questi commenti, Rama assegna alle azioni di Travere una valutazione Overweight (cioè Buy) e il suo target price, fissato a $26, implica un guadagno di circa il 64% nel prossimo anno. (Per vedere il record di Rama, clicca qui)

Complessivamente, ben 14 analisti hanno espresso la loro opinione su questa società biotecnologica e le loro recensioni includono 11 Buy e 3 Hold, con una valutazione complessiva Strong Buy. Il prezzo attuale delle azioni è di $15,89 e il target price medio di $27,71 è ancora più bullish rispetto alla visione di JPM, suggerendo un potenziale rialzo del 74% nell’arco di un anno. (Vedi previsioni sulle azioni di TVTX)

Nerdy, Inc. (NRDY)

Cambiamo registro passando al settore dell’istruzione digitale. Nerdy è una società ed-tech che ha creato una piattaforma innovativa per programmi di apprendimento online. Chiamata AI for HI® – acronimo di Artificial Intelligence for Human Interaction – la tecnologia proprietaria dell’azienda migliora le esperienze di apprendimento offrendo soluzioni personalizzate e intelligenti. Con l’aiuto di strumenti “supercharged”, questa piattaforma favorisce un’efficiente e interattiva connessione tra gli studenti e gli esperti della materia.

Nerdy offre il suo apprendimento online a ogni livello – dalle interazioni uno-a-uno, alle lezioni in piccoli gruppi, alle lezioni dal vivo in gruppi più ampi, fino agli studi individuali autoguidati. L’azienda può collegare gli studenti a tutor online 24/7 tramite una chat digitale e offre corsi su oltre 3.000 argomenti.

Le offerte dell’azienda includono anche Varsity Tutors for Schools. Questo programma mette a disposizione delle sessioni private uno-a-uno e lezioni di gruppo ridotto attraverso le scuole, utilizzando la Piattaforma di Apprendimento Live. Il programma è progettato per lavorare con i partner scolastici al fine di fornire opzioni di tutoraggio personalizzate alle esigenze degli studenti.

Nerdy sta anche passando al modello di abbonamento e sta ottenendo successo in quella direzione. Gli abbonamenti hanno rappresentato il 60% del totale delle entrate nell’ultimo trimestre riportato, in aumento rispetto al 50% registrato nel 4° trimestre 2022.

Non vedremo i risultati del 2° trimestre 2023 di Nerdy fino al mese prossimo, ma i risultati del 1° trimestre sono disponibili da maggio e uno sguardo attento ci mostrerà la situazione attuale dell’azienda. Alla fine del 1° trimestre di quest’anno, Nerdy aveva disponibilità di cassa totale di 96,5 milioni di dollari, che includeva un guadagno trimestrale di 5,8 milioni di dollari, e nessun debito netto. L’azienda ha registrato ricavi totali nel trimestre di 49,2 milioni di dollari, superando le proprie previsioni pubblicate in precedenza, con una crescita del 5% rispetto all’anno precedente e superando le aspettative degli analisti di 2,8 milioni di dollari. Tuttavia, in termini di risultato netto, l’EPS dell’azienda, una perdita netta di 21 centesimi per azione, è stato inferiore di 4 centesimi rispetto alle previsioni.

L’analista a cinque stelle Doug Anmuth copre Nerdy per JPMorgan e vede diversi fattori positivi che sostengono questo titolo. Scrive: “Rimaniamo rialzisti e continuiamo a credere che la transizione verso il modello di abbonamento posizioni NRDY bene per la crescita futura. L’abbonamento sta generando un valore a vita del cliente più elevato e maggiori entrate ricorrenti rispetto al modello Packaged, ed è anche a margine più elevato. NRDY prevede di passare completamente al modello di abbonamento entro la fine del 2023, il che dovrebbe essere un catalizzatore positivo. Nerdy sta anche eseguendo bene nella strategia Varsity Tutors for Schools (VTS), e ci aspettiamo continuati successi e acquisizioni di clienti mentre NRDY punta a contratti pluriennali con grandi distretti scolastici fornendo soluzioni SaaS bundle a livello di distretto”.

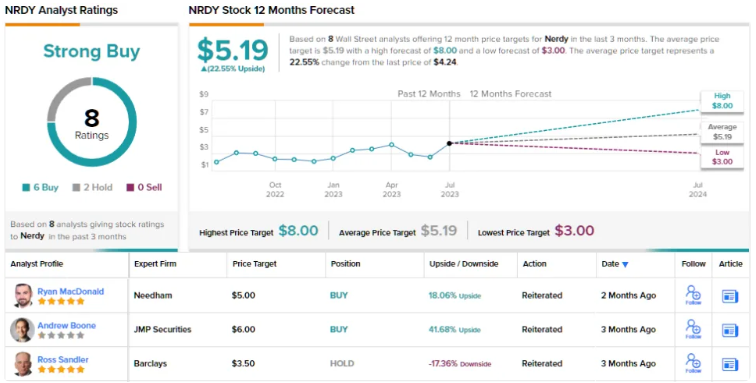

Per Anmuth, ciò porta a una valutazione Overweight (cioè Acquista) per NRDY, e il suo target price di $8 indica un solido aumento del 90% delle azioni nell’anno a venire. (Per vedere il track record di Anmuth, clicca qui)

Complessivamente, questo titolo ha 8 recensioni recenti di analisti archiviate, tra cui 6 Buy e 2 Hold, per una valutazione consensus di Strong Buy. Le azioni sono in vendita a $4.24 e hanno un target price medio di $5.19; questa combinazione offre un potenziale di aumento di circa il 23% nei prossimi 12 mesi. (Vedi previsioni azionarie NRDY)