Nelle ultime due settimane, gli investitori sono stati sommersi dai risultati trimestrali, dai dati economici e dall’ultima comunicazione di politica monetaria della Federal Reserve.

Nella settimana a venire, il flusso dei risultati trimestrali rimarrà costante ma rallenterà, mentre il calendario economico della settimana dovrebbe essere tra i più tranquilli dell’anno.

Venerdì, gli investitori hanno applaudito il rapporto sull’occupazione di aprile, che ha mostrato che il mercato del lavoro negli Stati Uniti è cresciuto a un ritmo più lento il mese scorso, riportando al centro dell’attenzione la prospettiva della Federal Reserve di tagliare i tassi di interesse quest’anno.

Unendo questo rapporto con i solidi risultati trimestrali diffusi giovedì sera da Apple (AAPL), che è diventata l’ultima grande azienda della tecnologia a potenziare anche i suoi piani di ritorno per gli azionisti, tutti e tre gli indici principali hanno chiuso la settimana in territorio positivo.

Gli utili attesi nella settimana a venire non includeranno alcun membro dei “Magnificent Seven” per la prima volta in tre settimane. Al loro posto, nomi nel settore consumer e dell’intrattenimento avranno il ruolo principale.

I risultati di Disney (DIS), attesi martedì mattina prima dell’apertura del mercato, dovrebbero essere il report più seguito della settimana, poiché il conglomerato mediatico è pronto a presentare i suoi primi utili trimestrali dopo aver vinto la battaglia per il controllo con Nelson Peltz il mese scorso. La crescita degli abbonati per i suoi servizi di streaming, l’affluenza nei parchi e la visione di Disney sul box office estivo saranno temi chiave per gli investitori.

In quanto azienda madre di ESPN, ogni commento sul panorama dei media sportivi — in particolare sulle negoziazioni in corso per il prossimo accordo sui diritti media della NBA — sarà anche di interesse. I risultati di Warner Bros. Discovery (WBD), azienda madre delle reti via cavo HBO, TBS e TNT, più avanti questa settimana dovrebbero suscitare l’interesse degli investitori su linee simili.

Il CEO di Disney, Bob Iger, presente mentre i Los Angeles Clippers giocano contro i San Antonio Spurs durante il secondo tempo presso il Crypto.com Arena. (Gary A. Vasquez-USA TODAY Sports) (USA TODAY Sports via Reuters)

Altrove sul fronte degli utili, Uber (UBER) e Lyft (LYFT) offriranno aggiornamenti sul settore del ride-sharing, Reddit (RDDT) presenterà i suoi primi risultati trimestrali dall’andare in pubblico, e le abitudini alimentari e di consumo saranno oggetto di verifica attraverso i risultati di Cheesecake Factory (CAKE), Papa John’s (PZZA), Celsius (CELH) e Krispy Kreme (DNUT), tra gli altri.

Nel calendario economico non ci sono grandi eventi per gli investitori, con l’anteprima di venerdì sul sentiment dei consumatori dall’Università del Michigan come unico report di rilievo. Alcuni funzionari della Federal Reserve parleranno pubblicamente nella prossima settimana, ma il presidente della Fed Jerome Powell non è tra loro.

Trovare un migliore equilibrio

Nessuna notizia della scorsa settimana ha avuto un impatto maggiore sui mercati rispetto al rapporto sull’occupazione di venerdì.

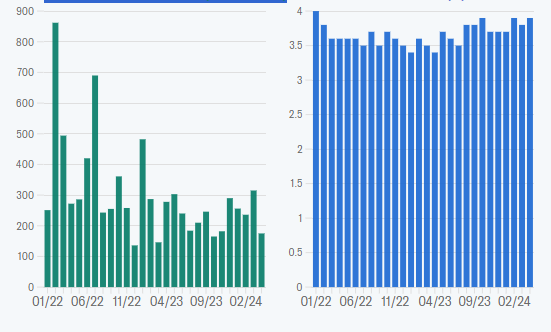

L’economia statunitense ha aggiunto 175.000 posti di lavoro non agricoli in aprile, meno del previsto. Anche il tasso di disoccupazione è aumentato di un decimo di punto percentuale e la crescita salariale annua si è rallentata al 3,9%, il livello più basso dal giugno 2021.

La crescita occupazionale che rallenta dopo un inizio travolgente nel 2024 e la pressione sui salari che sembra attenuarsi sono stati sufficienti per far scontare agli investitori un taglio dei tassi di interesse da parte della Federal Reserve già a settembre.

CRESCITA OCCUPAZIONALE NEGLI STATI UNITI SI RALLENTA IN APRILE, LA DISOCCUPAZIONE SALE AL 3,9%

TOTALE PAGHE NON AGRICOLE

(MIGLIAIA) TASSO DI DISOCCUPAZIONE (%)

FONTE: UFFICIO DI STATISTICA DEL LAVORO

“Il mercato del lavoro è ancora sano, e la Fed ha bisogno di vedere diversi mesi di dati sull’inflazione benigna prima di abbassare i tassi,” ha scritto Nancy Vanden Houten, economista capo degli Stati Uniti presso Oxford Economics.

“Tuttavia, il rapporto sull’occupazione di aprile dovrebbe aiutare i funzionari della Fed a riacquistare fiducia che l’inflazione possa tornare al 2%.”

Nella sua conferenza stampa della scorsa settimana, il presidente della Fed, Jay Powell, ha osservato: “Il mercato del lavoro rimane relativamente stretto, ma le condizioni di offerta e domanda si sono migliorate.” Il rapporto di venerdì confermerà il presidente in questa visione.

Tuttavia, un rapporto sull’occupazione più morbido che allevia la pressione sulla Fed non dovrebbe essere confuso con un segnale che il mercato del lavoro statunitense sta rallentando.

Rick Rieder, chief investment officer dei redditi fissi globali presso BlackRock, ha scritto in una nota venerdì che la coerenza del mercato del lavoro statunitense è stata “notevole” nell’ultimo anno, notando che i guadagni medi di posti di lavoro sia a tre che a sei mesi sono entrambi arrivati a 242.000. Nel suo rapporto di venerdì, il BLS ha notato che i guadagni mensili di posti di lavoro negli ultimi 12 mesi hanno anche una media di 242.000.

Rieder ha aggiunto che, sebbene si aspetti che il ritmo di crescita dell’occupazione rallenti, “alcune delle misure di frequenza più alta della salute del mercato del lavoro, come le separazioni, le richieste iniziali, ecc., sono rimaste stabili a livelli bassi da marzo suggerendo pochi segni di licenziamenti di massa e un mercato del lavoro relativamente sano.”

Se il primo trimestre del 2024 è stato definito dagli investitori che si sono rassegnati all’idea che i tagli dei tassi potrebbero essere del tutto fuori discussione, il primo mese del secondo trimestre è stato più positivo per quegli investitori che chiedono tassi più bassi.

Il presidente della Federal Reserve Bank, Jerome Powell, annuncia che i tassi di interesse rimarranno invariati durante una conferenza stampa presso il William McChesney Martin building della banca il 1° maggio 2024 a Washington, D.C. (Chip)

Eccitazione per gli utili

E così, la stagione degli utili del primo trimestre è quasi conclusa.

Fino a venerdì, circa l’80% dell’S&P 500 aveva riportato i risultati, con una crescita aggregata degli utili annuali del 5%. Alla fine del Q1, gli investitori si aspettavano che gli utili fossero cresciuti del 3,4% rispetto all’anno precedente, secondo i dati di FactSet.

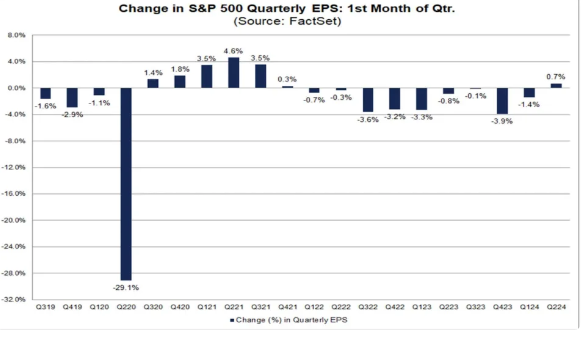

E non solo questa stagione degli utili è stata migliore del previsto per gli investitori, ma il tipico modello di analisti che diventano più cauti prima della stagione degli utili del prossimo trimestre non si è verificato nemmeno.

Secondo FactSet, gli analisti hanno aumentato le stime degli utili durante aprile del 0,7%. Nel primo mese di ogni trimestre, gli analisti hanno solitamente ridotto le previsioni di una media del 1,9%.

Le stime degli utili di solito diminuiscono durante il primo mese di un trimestre. Ma per la prima volta dal 2021, le stime sono effettivamente aumentate ad aprile. (Fonte: FactSet)

Le aziende, naturalmente, sono più che felici delle abitudini degli analisti di abbassare le stime durante il trimestre, rendendo così il “superamento” degli utili finale un compito più gestibile.

E dato che sia le aziende che gli analisti sono consapevoli della dinamica di questa danza, il fatto che gli analisti non abbassino le stime indica la positiva storia fondamentale che sostiene il rally di mercato di quest’anno.

Prendiamo ad esempio Apple.

Venerdì, le azioni del produttore di iPhone hanno guadagnato il 6%. I risultati del secondo trimestre fiscale riportati giovedì erano migliori del temuto. E sebbene l’azienda abbia riportato un altro calo annuo dei ricavi, nel trimestre attuale Apple prevede un aumento dei ricavi di un solo cifra bassa.

E ancora più incoraggiante per gli investitori, il CFO Luca Maestri ha detto a Josh Lipton di Yahoo Finance che le vendite nella Cina continentale sono effettivamente aumentate durante il trimestre più recente.

Clienti che provano gli smartphone della serie iPhone 15 presso il più grande negozio principale di Apple in Asia a Shanghai, Cina, il 23 marzo 2024. (Foto di Costfoto/NurPhoto via Getty Images)

Con le preoccupazioni della comunità degli investitori per la posizione di Apple in Cina a livelli elevati e alcuni dati alternativi che suggeriscono un quadro poco attraente per l’azienda in Asia, ad Apple è stato chiesto dagli analisti come concilia queste letture contrastanti.

“Non posso affrontare i punti dati,” ha detto il CEO Tim Cook agli investitori. “Posso solo affrontare quali sono i nostri risultati… Non posso collegare ai numeri che non abbiamo stabilito noi.”

Una valutazione pungente e schietta su come Apple vede gli sforzi esterni per tracciare il suo business.

Ed è il tipo di messaggio che sentirai solo in un ambiente in cui le aziende sono incoraggiate a confrontare le discrepanze tra i propri numeri e le stime esterne.

Un ambiente in cui segue, quindi, che gli analisti non saranno così pronti come al solito a ridurre le loro aspettative.

Calendario settimanale

Lunedì

Utili: Palantir (PLTR), Spirit Airlines (SAVE), Tyson (TSN), BioNTech (BNTX), Williams (WMB), Goodyear Tire (GT), Simon Property Group (SPG), Vertex (VRTX), Fidelity National (FIS), Air Lease (AL), Aaron’s (AAN), Lucid (LCID), Coty (COTY), Hims & Hers (HIMS)

Notizie economiche: Nessuna notizia economica rilevante.

Martedì

Utili: Disney (DIS), Lyft (LYFT), Reddit (RDDT), Match Group (MTCH), Twilio (TWLO), Coupang (CPNG), Kenvue (KVUE), TransDigm (TDG), TripAdvisor (TRIP), Rockwell Automation (ROK), Ferrari (RACE), Crocs (CROX), BP (BP), Datadog (DDOG), Celsius (CELH), Rivian (RIVN), Electronic Arts (EA), IAC (IAC)

Notizie economiche: Nessuna notizia economica rilevante.

Mercoledì

Utili: Uber (UBER), Toyota (TM), AB InBev (BUD), Airbnb (ABNB), Arm Holdings (ARM), Fox (FOXA), New York Times (NYT), Icahn Enterprises (IEP), Hain Celestial (HAIN), Wolverine World Wide (WWW), Robinhood (HOOD), Instacart (CART), Bumble (BMBL), Cheesecake Factory (CAKE), AMC (AMC), Beyond Meat (BYND)

Notizie economiche: Domande di mutui MBA, 3 maggio (-2,3% precedentemente)

Giovedì

Utili: Roblox (RBLX), Unity (U), Warner Bros. Discovery (WBD), Tapestry (TPR), Akami (AKAM), Dropbox (DBX), Planet Fitness (PLNT), Papa John’s (PZZA), YETI (YETI), Warby Parker (WRBY), Endeavor (EDR), Constellation Energy (CEG), Yelp (YELP)

Notizie economiche: Inventario del commercio all’ingrosso, marzo finale (previsto -0,4%, precedentemente -0,4%), Richieste iniziali di sussidi di disoccupazione, 4 maggio (208.000 precedentemente)

Venerdì

Utili: Enbridge (ENB), Honda (HMC), AMC Networks (AMCX), Soho House (SHCO), DigitalOcean (DOCN), Hawaiian Electric (HE)

Notizie economiche: Sentimento dei consumatori dell’Università di Michigan, maggio preliminare (previsto 77, precedentemente 77,2); Aspettative sull’inflazione a 1 anno dell’Università di Michigan (precedentemente 3,2%)

")